今回はFIREを目指す人にとって重要な要素である4%ルールについて、どういった戦略なのかということをまとめていこうと思います。最後にシュミレーションも載せておきますので、よければ最後まで見ていってください。

結論

まずは今回の記事の結論から書いておきます。

・FIREを目指した時の出口戦略として、4%ルールというものがあり

これは引退時資産の4%を運用しながら取り崩すことで、資産を減らすことなく運用できる運用方法である。

・トリニティ・スタディの研究では株式と債券を50%ずつ保有したポートフォリオを形成することで、30年後も資産が残っている確率が95%以上。

・トリニティ・スタディの発表は1998年でありデータが古いが、現在でも新たな研究によって更新されており、現在では株式75%債券25%のポートフォリオ、取り崩し率を3.5%にすることで安全性が向上する。

・日本で資産運用をする場合、運用コストが発生したり利益に課税される為、考慮する必要がある。

・年間250万円程度の生活費とすると、資産は9000万円必要。

1億円あれば、税引後でも年間300万円で生活することができる。(仮に30年後にFIREを計画した場合、11〜12万円/月投資する必要がある)

・この金額を毎月捻出しようと思うと、1人暮らしの場合手取り20万円程度では厳しく、収入を上げるための転職や副業を検討する必要がある。

では詳しくみていきましょう。

FIREとは

FIREとは、「Financial Independence Retire Early」の頭文字を取った略語で

和訳すると「経済的自立、早期引退」という意味になります。

簡単にいうと

・若い間にしっかり働いて

・計画的に蓄財、資産運用をして

・早期に退職

・投資収益(不労所得)で生活しよう!

ということです。

このFIREを成功させるためには、自分が生活するために必要な費用を投資収益で賄えるようになるためにはどれくらいの資産が必要なのか、どの様に運用していくのかを把握しておく必要があります。

運用に当たって、4%ルールというキーワードが出てきますので、今回はこのキーワードをしっかり理解しましょう。

4%ルールとは?

トリニティ・スタディ

「4%ルール」は、アメリカのトリニティ大学の研究者が資産運用に関する研究によって導き出された運用方法です。

この研究よると、1926年〜1995年の70年の期間で

株式50%、債券50%のポートフォリオにして

毎年引退時資産の4%を定額で取り崩した場合、30年後に資産が残っている確率が95%以上もあるという結果が出ました。

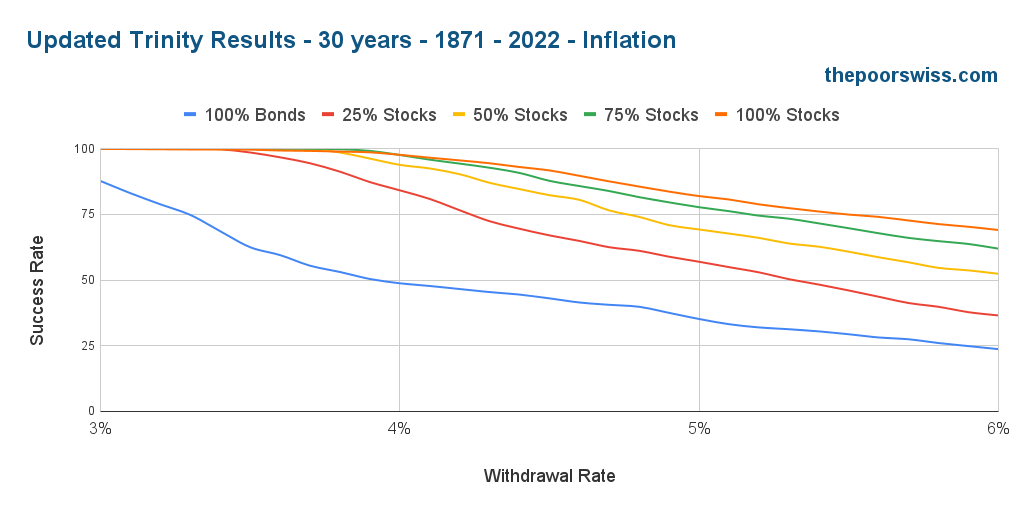

この研究は1998年に発表されており、少し古いデータとなっていますが、現在でも他の研究者によってデータが更新されており、2023年3月に最新のデータが公表されています。

最新研究では1871年から2022年までのデータで検証されています。

※Stocks…株式 Bonds…債券

インフレ率を考慮して、期間内に30年間資産運用を継続した場合、株式の割合が50%以上の場合では30年後に資産が残っている可能性は非常に高いことが明らかになっています。

グラフに数値が書かれていないため少しわかりにくいですが、株式と債券を50%ずつ保有した場合の成功率は90%程度かと思われます。

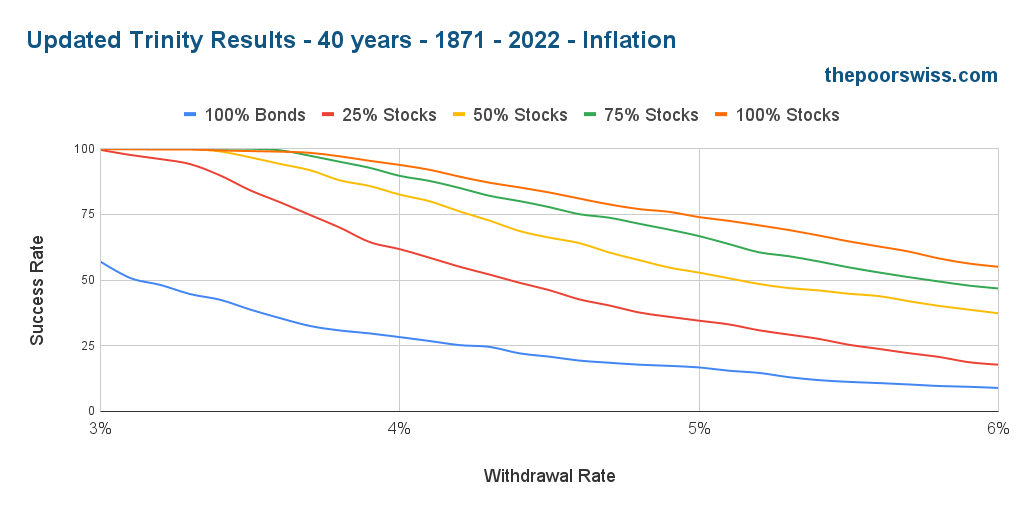

さらに40年間運用した場合のグラフを見てみます。

4%で取り崩す場合の成功率はかなり低くなってきており、75%を株式にして運用したとしても、成功率は90%を切っています。

仮に取り崩しを3.5%とした場合、成功率は保有が50%ずつだったとしても90%以上保たれていそうです。

またこの研究では、3.5%の取り崩しで30年間運用を続けた場合、中央値で資産が約6倍に増加しているという結果が出たと記述されています。

最新研究では4%ではなく、3.5%での運用の方が安全性が高いといえるでしょう。

投資先ポートフォリオ

4%ルールにおけるポートフォリオは、株式と債券それぞれ50%とお伝えしましたが、グラフを見ると株式100%の方が成功率は高くなっています。

ではなぜ債券を混ぜる必要があるんでしょうか。

結論は「リスク分散の為」です。

株式だけでは、取り崩しを初めてすぐに暴落相場が訪れるなど、25年や30年などの想定期間のうちに資産が枯渇し運用が破綻してしまうリスクが高くなってしまいます。

高格付け債券を組み合わせ、バランスよくポートフォリオを作ることで、暴落などによる資産減少のリスクを抑えているという訳です。

うまくいった場合のリターンだけで銘柄を決めて、暴落した時に備えていないのは、ギャンブルと同義であり資産運用とは言い難い状態ということです。

日本版4%ルール

4%ルールの前提は、米国株式・債券での資産運用になります。

日本で運用をする場合、税金やインフレ率、為替リスクも考慮しなければいけません。

税金

日本では、株式を売却した際や配当金を分配された際に利益に対し20.315%の税金が発生します。

アメリカでは売却時には税金は発生せず、配当金にも10%しか税金はかからないため、税金がかかる分日本人は不利になります。

アメリカと日本のインフレ率の違い

4%ルールは、アメリカのインフレ率を考慮して計算されています。

例:インフレ率が3%だった場合、取り崩し率を7%で計算

インフレ率が−1%だった場合、取り崩し率は3%で計算

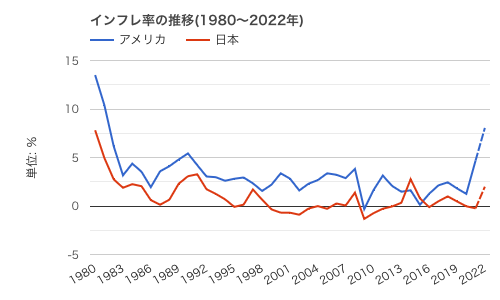

状況のグラフは、アメリカと日本の42年間のインフレの推移を示したものになります。

直近43年分のインフレ率の平均値は

アメリカ:3.16%

日本 :0.96%

となっていました。

インフレ率の差を計算すると、3.16−0.96=2.2%

となり、日本の方が2.2%有利ということになります。

アメリカに比べて、日本は2.2%少ない取り崩しで運用が可能ということになりますが、実際はそうではありません。それは、以下の為替リスクが関係してきます。

為替リスク

円高、円安は米国株式での資産運用に小さくない影響を与えます。

例えば、1ドル100円で購入した資産が、円高で1ドル80円になった場合、1億円の資産が8千万円になってしまう、ということです。逆に言えば、円安で1ドル120円になると、1億円の資産は1億2千万円に増えるということになります。

為替というのは、「国間の物価の変化に連動する」という説があり、それを「相対的購買力平価」と呼びます。

先ほど解説したインフレ率では日本の方がアメリカよりもインフレ率が低いため有利、という話をしましたが、実際はこの為替変動により相殺されてしまうので、結果はあまり変わらないということになります、、、

運用コスト

株式運用に当たり、運用コストが発生しています。

SBI証券で人気のSBI・V・S&P500の手数料は0.1%未満ですので、低コストの投資信託、ETFを想定し今回は少し多めに0.2%程度を考慮しておきましょう。

修正結果

以上の税金、インフレ率、為替リスク、運用コストを考慮して4%ルールを日本版に修正し、計算してみます。

年間支出は人それぞれだと思いますが、ここでは300万円と仮定します。

・4%ではなく3.5%の方が安全性が高い

・運用コストとして0.2%程度コストがかかる

・利益に対して20.315%の税金がかかる

では、これだけの資産を貯蓄するのに必要な元本、投資期間はどれくらいなのか、資産形成後にかかる税金はどれほどなのか

具体的なシュミレーションをしていきます。

シュミレーション

資産9000万円の場合

仮に30年後にFIREを目標とした場合

9000万円の資産額までに投資の年間リターンを5%と仮定して

約11万円/月を投資に回す必要があります。

30年後には、投資元本は約4000万円となります。

運用収益は約5000万円となり、合計で9000万円の資産形成ができた、と想定します。

(細かく計算すると誤差はありますが、今回はわかりやすくキリの良い数字で計算します)

税金は収益の5000万円分にのみかかるため、その分を分けて税率計算してしていきます。

①取り崩し率を3.5%にした場合

1年目:315万円の取り崩し

運用コスト:9000万円×0.2%=18万円

取り崩し額−運用コスト=297万円

その内利益分の約56%である約166万円に課税される為、約33万円が税金として徴収されます。

結果手元に残る資金は、297万円−33万円=264万円

となり

アメリカでは同様の取り崩し率で年間300万円フルに使うことができましたが、日本で行おうとすると約50万円も税金や運用コストで引かれてしまうんですね。

しかも、投資元本は年々減っていきますから、年数が進むにつれて取り崩す資産の利益の割合が増加してその分課税される為年間で利用できる資金は減っていくと考えられます。

元本を取り崩しつつ、資産が9000万円から変動しないと仮定すると、30年後には85%が利益からの取り崩しとなるため、268万円に課税され、約54万円が税金とし徴収されます。

結果税引後の資金は315万円−18万円−54万円=243万円となります。

税率を30年で平均すると、年間で取り崩し額の約69%へ課税されるということになります。

年間の金額に直すと、253万円/年となりました。

年間300万円を生活費として使うには?

シミュレーションの通り、日本での投資運用では米国での運用と比べて生活費として利用できる金額は減少してしまうことがわかりました。

この金額でも贅沢をしなければ生活はしていけそうですが、年間300万円を生活費で使おうと思うと、どれくらいの資産額が必要なのか、逆算してみました。

・計算式

必要な引き出し額=x

31%x+(69%x×79.685%)=300万

元本+税引後利益=残金

x=348万8372円≒350万円

税引後に300万円残そうと思うと、取り崩し額は約350万円必要になります。

すると元の資産残高は

y=必要な資産

(y+0.2%y)×3.5%=350万円

y=9980万円≒1億円

約1億円の資産を全て投資で運用することで、年間300万円で生活が可能という結果になりました。

現実的に可能か

実際、この資産額を貯蓄することは可能なのか。

先ほども話しましたが、9000万円貯蓄するためには11万円/月投資に回したとしても30年かかります。

では1億円貯蓄するには毎月投資に回せばいいのか計算すると、12万円/月で30年1ヶ月で良いというシュミレーション結果になりました。

資産が大きいほど膨れ上がる率も高いですね。

この11万、12万円という数字を現実的に考えてみます。

新卒で手取り20万円としてそのうち12万円を投資に回して残り8万円。

1人暮らしでは安くても5万円程度の家賃、残り3万円、食費や光熱費などその他必要経費を考えるとかなり厳しそうな数字ですね、、、

手取り30万程度、もしくは副業などで収入を増やす必要がありそうです。

実家暮らしでは家賃がかからないことが多いと思うので、もう少し余裕はありそうですが、友人との交友費なども考えるとやはり余裕のある生活は出来なさそうです。

まとめ

長くなりましたが、ここまでの内容をまとめていきます。

・FIREを目指した時の出口戦略として、4%ルールというものがあり

これは引退時資産の4%を運用しながら取り崩すことで、資産を減らすことなく運用できる運用方法である。

・トリニティ・スタディの研究では株式と債券を50%ずつ保有したポートフォリオを形成することで、30年後も資産が残っている確率が95%以上。

・トリニティ・スタディの発表は1998年でありデータが古いが、現在でも新たな研究によって更新されており、現在では株式75%債券25%のポートフォリオ、取り崩し率を3.5%にすることで安全性が向上する。

・日本で資産運用をする場合、運用コストが発生したり利益に課税される為、考慮する必要がある。

・年間250万円程度の生活費とすると、資産は9000万円必要。

1億円あれば、税引後でも年間300万円で生活することができる。(仮に30年後にFIREを計画した場合、11〜12万円/月投資する必要がある)

・この金額を毎月捻出しようと思うと、1人暮らしの場合手取り20万円程度では厳しく、収入を上げるための転職や副業を検討する必要がある。

コメント